Concentration des entreprises dans le secteur de l’élevage

Au cours des quarante dernières années, les fermiers vendant leur bétail au Canada ont eu de moins en moins d’acheteurs. Qu’il s’agisse de JBS et Cargill pour les bovins ou de Maple Leaf et Olymel pour les porcs, les fermières sont à la merci de grandes entreprises qui ont le pouvoir de dicter les prix.

Une façon de quantifier cette tendance est le ratio de concentration des quatre entreprises [CR-4], qui fait référence à la part de marché des quatre plus grandes entreprises dans un secteur donné. Si le CR-4 est inférieur à 40 %, un secteur de marché est considéré comme concurrentiel ; si le CR-4 est supérieur, on peut s’attendre à un comportement anticoncurrentiel. Dans l’industrie canadienne du conditionnement du bœuf, le CR4 est passé de 35 % en 1990 à 95 % en 2020.

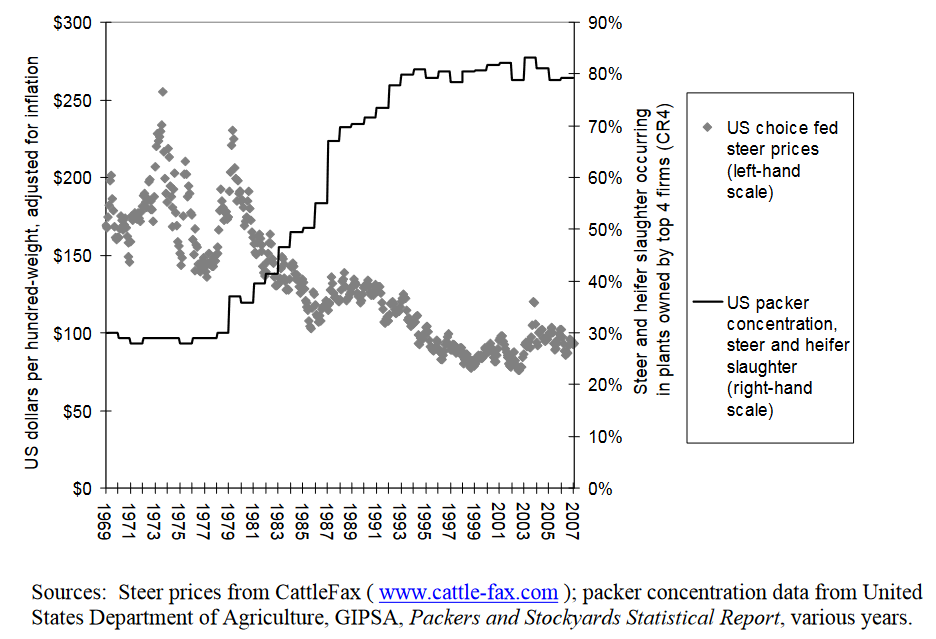

Des données comparables provenant des États-Unis démontrent clairement une corrélation entre l’augmentation de la concentration des entreprises et la chute des prix du bétail corrigés de l’inflation.

Bouvillons nourris (abattage) aux États-Unis et concentration des conditionneurs américains, 1969-2006.

La concentration des entreprises va de pair avec l’intégration verticale. L’intégration verticale est une stratégie commerciale dans laquelle les entreprises contrôlent plusieurs étapes de la chaîne d’approvisionnement. Par exemple, les conditionneurs de viande possèdent non seulement des abattoirs, mais aussi des parcs d’engraissement, des salles de vente aux enchères, des usines d’aliments pour animaux et d’autres entreprises connexes.

L’une des principales formes d’intégration verticale est l’approvisionnement captif, où les conditionneurs de viande sont propriétaires des animaux. L’offre captive leur permet de décider à tout moment d’acheter des animaux à des producteurs indépendants ou simplement d’abattre leurs propres animaux. Lorsque les prix du bétail sont élevés, les conditionneurs peuvent se retirer temporairement du marché, ce qui pousse les fermières à accepter des prix plus bas afin d’assurer la vente de leur bétail.

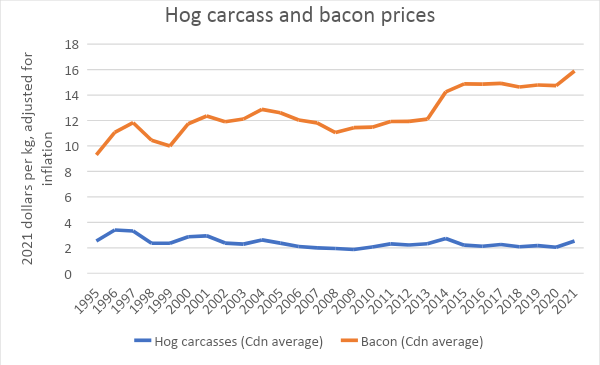

L’analyse de l’UNF démontre que les entreprises de transformation des aliments et les détaillants utilisent leur pouvoir de marché pour s’approprier des parts de plus en plus importantes de l’argent du système alimentaire. Par exemple, le prix moyen payé par les consommateurs pour le bacon au Canada a augmenté de plus de 6 dollars par kg entre 1995 et 2021, même en tenant compte de l’inflation. En revanche, le prix moyen que les fermières ont reçu pour les carcasses de porcs a très légèrement diminué au cours de cette même période, si l’on tient compte de l’inflation. En d’autres termes, les consommateurs ont dû payer plus cher leur nourriture et les fermières n’ont rien reçu de cet argent.

Source : Statistique Canada, tableaux 32-10-0077-01 et 18-10-0002-01 Tableaux 32-10-0077-01 et 18-10-0002-01 de Statistique Canada

Les fermières et les consommateurs souffrent tous deux de la concentration des entreprises. La solution à la concentration des entreprises est double : limiter le pouvoir des entreprises – conditionneurs de viande, détaillants, etc. – et fournir des moyens de renforcer le pouvoir des fermières par le biais d’agences de commercialisation collectives.

La gestion de l’offre a effectivement limité le pouvoir des entreprises dans des secteurs tels que les produits laitiers et la volaille. Les offices de commercialisation sont habilités à veiller à ce que les prix reflètent les coûts de production. Pour plus d’informations sur la manière dont la gestion de l’offre fonctionne pour protéger les fermiers du pouvoir des entreprises, consultez la section « gestion de l’offre » du site web de l’UNF(https://www.nfu.ca/campaigns/supply-management/).

De nombreuses provinces avaient des agences de commercialisation à guichet unique pour les porcs, où les fermières vendaient collectivement leur bétail par l’intermédiaire d’un organisme central. Ces organismes contribuaient à contrebalancer le pouvoir des grands conditionneurs de viande. Après la signature de l’ALENA, les offices provinciaux de commercialisation du porc à guichet unique ont été démantelés afin de promouvoir la production à grande échelle, orientée vers l’exportation et les « méga-étables ». L’UNF demande la revitalisation de la vente à guichet unique et d’autres formes de commercialisation ordonnée gérée par les producteurs dans chaque secteur de l’élevage, afin de donner plus de pouvoir aux fermières.(https://www.nfu.ca/wp-content/uploads/2018/05/OFPMC-review-of-Ontario-Hog-Board.pdf)

- La crise agricole et le secteur bovin : Vers une nouvelle analyse et de nouvelles solutions(https://www.nfu.ca/policy/the-farm-crisis-and-the-cattle-sector-toward-a-new-analysis-and-new-solutions/)

- 19 novembre 2008

- Les producteurs de veaux de boucherie et les engraisseurs indépendants souffrent d’un problème réel : les conditionneurs paient les exploitants de parcs d’engraissement la moitié de ce que les conditionneurs payaient aux parents et aux grands-parents de ces engraisseurs. De leur côté, les engraisseurs de bétail paient aux éleveurs de vaches-veaux la moitié de ce que recevaient leurs parents et grands-parents. Ces bovins à moitié prix ruinent les fermières familiales du Canada et provoquent la crise la plus grave qu’ait connue le secteur depuis la Grande Dépression. Ce rapport examine les forces à l’origine de cette crise et propose des solutions clés pour donner plus de pouvoir aux fermières qu’aux entreprises. Alors que ce rapport a été rédigé en 2008, la dynamique du secteur s’est intensifiée depuis que la multinationale brésilienne JBS a racheté XL Foods.

- La loi sur la concurrence , un outil pour la démocratie : L’équité pour les fermiers(https://www.nfu.ca/policy/the-competition-act-as-a-tool-for-democracy-fairness-for-farmers/)

- 31 mars 2023

- Les marchés du bétail ne sont qu’un exemple de la concentration croissante des entreprises dans l’agriculture. L’UNF appelle les gouvernements à s’opposer à cette tendance en utilisant tous les outils à leur disposition. La loi sur la concurrence peut être un outil puissant pour équilibrer l’économie canadienne en tempérant les boucles de rétroaction positives qui conduisent à ce que des entreprises toujours plus grandes et plus puissantes concentrent les richesses et façonnent des pans toujours plus importants de l’économie grâce à leur capacité à fixer les conditions du commerce en raison de leur position dominante sur le marché.

- L’écart continue de se creuser entre les prix des denrées alimentaires que les consommateurs paient aux détaillants et les prix que reçoivent les fermières(https://www.nfu.ca/gap-continues-to-widen-between-food-prices-that-consumers-pay-retailers-and-prices-farmers-receive/)

- 19 avril 2023

- Les Canadiens ont du mal à se procurer des produits alimentaires. De nombreux fermiers ont du mal à gagner leur vie. En revanche, les détaillants et les transformateurs de produits alimentaires ont augmenté leurs bénéfices. L’UNF a préparé une série de graphiques comparant les prix à la production que les fermières reçoivent pour leurs cultures et leur bétail aux prix que les épiciers et autres détaillants alimentaires reçoivent pour les aliments qu’ils vendent. L’écart entre ces deux prix – à la ferme et au détail – n’a cessé de se creuser au cours des dernières décennies.

- Les prix des produits alimentaires augmentent et la part des fermières diminue alors que les entreprises de transformation et les détaillants en prennent de plus en plus(https://www.nfu.ca/grocery-prices-are-rising-and-farmers-share-declining-as-corporate-processors-and-retailers-take-more-and-more/)

- 9 décembre 2021

- Article d’opinion : Régénérer le secteur canadien de la viande bovine en s’attaquant à la concentration des entreprises(https://www.nfu.ca/op-ed-regenerate-canadas-beef-sector-by-addressing-corporate-concentration/)

- 4 mars 2021

- Il est temps de reconstruire notre système de transformation de la viande(https://www.nfu.ca/letter-time-to-rebuild-meat-processing-system/)

- 14 mai 2020

- La concentration de l’industrie de la viande rend le système alimentaire canadien vulnérable(https://www.nfu.ca/policy/meat-packing-concentration-makes-canadas-food-system-vulnerable/)

- 22 avril 2020

- Soumission de l’UNF sur l’irradiation du bœuf haché(https://www.nfu.ca/policy/nfu-submission-on-ground-beef-irradiation/)

- 15 août 2016

- Nous ne sommes pas seulement en désaccord avec l’UNF – un meilleur système est à portée de main(https://www.nfu.ca/our-beef-is-not-just-with-earls-a-better-system-is-within-reach/)

- 3 mai 2016

- Soumission à la Commission de commercialisation des produits agricoles de l’Ontario pour l’examen de la Commission du porc de l’Ontario(UNF) (https://www.nfu.ca/policy/submission-to-ontario-farm-products-marketing-commission-review-of-ontario-hog-board/)

- 22 juillet 2008

- Commentaires sur la révision de l’inspection des viandes en Saskatchewan(https://www.nfu.ca/policy/comments-on-the-saskatchewan-meat-inspection-review/)

- 9 décembre 2005

- Soumission au Bureau fédéral de la concurrence concernant le projet de reprise de Better Beef Ltd. par Cargill(https://www.nfu.ca/policy/submission-to-the-federal-competition-bureau-regarding-the-proposed-takeover-of-better-beef-ltd-by-cargill/)

- 23 juin 2005